Raportul de dezvoltare a Organizației Internaționale a Cafelei 2019

Continuăm să vă dezvăluim noi date din Raportul de dezvoltare a sectorului cafelei 2019 (CDR19) care este primul număr al noii publicații economice emblematice a ICO, „Creșterea prosperității: viabilitatea economică în calitate de catalizator pentru un sector sustenabil al cafelei”. Cifrele de aici ne pun în gardă și ne pregătesc pentru ca în viitor să plătim mai scump cafeaua pe care o bem acum. Să ne bucurăm de prezent…

Cafeaua asigură traiul a milioane de cultivatori și muncitori

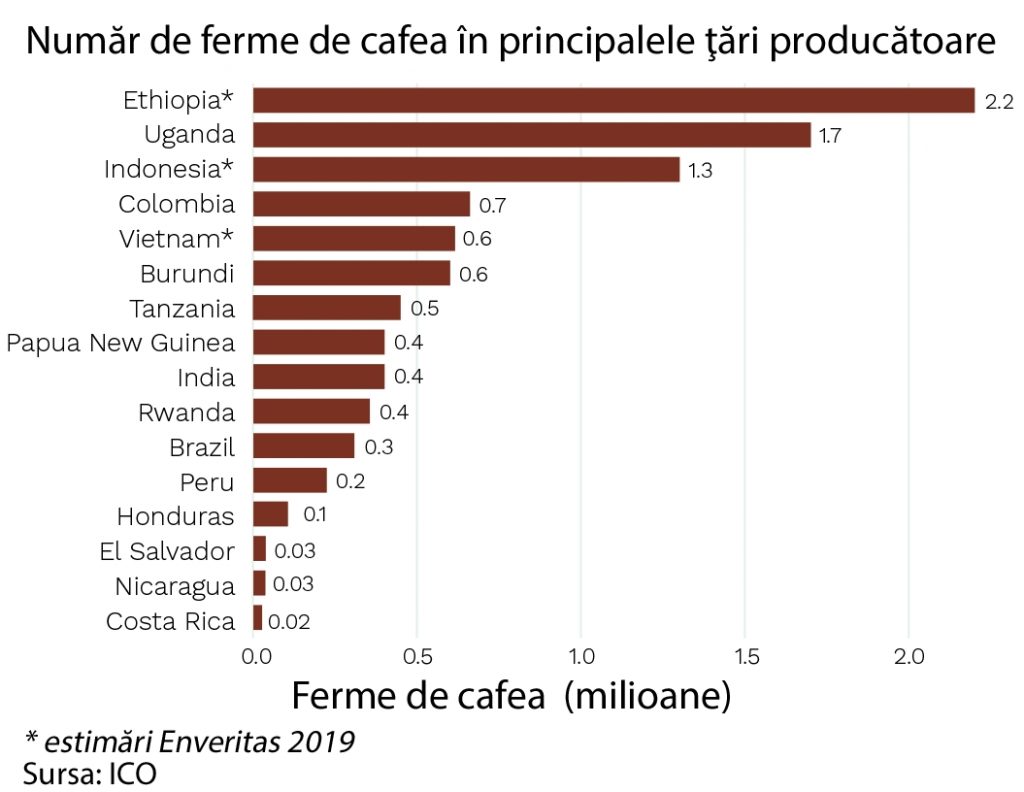

Producerea cafelei în mod sustenabil nu mai este o poveste, reprezintă viitorul. Cafeaua este principala sursă de trai pentru un număr mare de gospodării de pe tot globul. Estimările variază între 12,5 și 25 de milioane de ferme sau gospodării agricole, în funcție de metodologia de bază. Figura 1 arată numărul de ferme din principalele țări producătoare, pe baza statisticilor furnizate de țările membre ICO, completate cu estimări din alte surse. Ocuparea suplimentară a forței de muncă este creată de-a lungul lanțului valoric al cafelei în țările producătoare, de exemplu, ca forță de muncă la fermă pentru cultivare și recoltare, în prelucrarea post-recoltare, comercializare și export. În unele țări, ocuparea forței de muncă este generată în cadrul proceselor industriale, cum ar fi prăjirea și producerea de cafea solubilă. Datele privind ocuparea forței de muncă nu sunt disponibile pentru toate țările. Estimările anterioare ale ocupării forței de muncă de-a lungul lanțului valoric din țările producătoare de cafea au depășit 26 de milioane. Femeile contribuie semnificativ la sectorul global al cafelei. Figura 2 arată că între 20% și 30% din fermele de cafea din întreaga lume sunt exploatate de femei, în timp ce până la 70% din forța de muncă în producția de cafea este asigurată de membrii gospodăriilor și de lucrători, în funcție de regiune și de sistemul de producție predominant.

Citeste si “Tipuri de cafea pe care le poti consuma/comanda (prima parte)”

PRINCIPALELE CIFRE:

- Cafeaua este produsă în mai mult de 70 de țări.

- 20% dintre țările producătoare de cafea au un nivel scăzut de dezvoltare umană

- Cafeaua este sursa de trai pentru un număr cuprins între 12 și 25 de milioane de ferme din întreaga lume, dintre care un sfert sunt gestionate de femei.

- În ciuda creșterii consumului intern, peste 70% din producție este încă exportată.

- Dependența de export expune fermierii (mulți dintre ei fiind mici proprietari vulnerabili) și guvernele din țările producătoare la riscuri semnificative pentru agricultură și piață.

Impactul prețurilor cafelei asupra rentabilității, veniturilor și mijloacelor de trai ale producătorilor de cafea

Costurile de producție

Cafeaua este o sursă importantă de bani care oferă cultivatorilor o sursă vitală de venit pentru fermă. Pentru a produce cafea, fermierii suportă costuri pe tot parcursul sezonului, așteptând să le recupereze într-un moment viitor, prin vânzarea culturii. Pe o piață competitivă, intensitatea și nivelul de producție optime sunt realizate astfel încât costul marginal (de creștere a unei unități de cafea) este egal cu venitul marginal (din vânzarea unei unități de cafea), iar profiturile marginale sunt zero. Acest lucru permite producătorilor marginali să își acopere întregile costuri de producție. Costurile economice complete de producție includ costurile de numerar, de ex. pentru contribuții sezoniere, cum ar fi forța de muncă angajată, îngrășăminte și pesticide și costuri suplimentare, cum ar fi deprecierea activelor (plantație de cafea, utilaje), precum și forța de muncă neplătită furnizată de persoana care gestionează ferma și de familia acesteia.

Costurile de producție variază drastic între fermieri, regiuni și țări, în funcție de sistemele de producție existente, nivelurile de productivitate și eficiența piețelor de intrare. Figura 3 prezintă nivelurile de producție în primele 5 țări producătoare. Sistemele de producție cu randamente ridicate (de exemplu, Brazilia și Vietnam) se caracterizează prin costuri de producție ridicate per hectar și costuri reduse per unități; sistemele de producție cu un nivel de producție scăzut până la mediu (restul lumii) au, de obicei, costuri de producție mai mici per hectar și costuri mai mari per unitate. Forța de muncă reprezintă cea mai mare pondere a costurilor în multe țări producătoare. De exemplu, într-un studiu realizat împreună cu Universitatea Davis din California, s-a constatat că forța de muncă reprezintă 75%, 57% și 56% din costurile totale în Columbia, Costa Rica și, respectiv, Honduras. O excepție remarcabilă este Brazilia, care se caracterizează printr-un grad mai mare de mecanizare și utilizare de produse agrochimice.

Costurile de producție au crescut constant în majoritatea țărilor producătoare. Acest lucru se datorează creșterii costurilor pentru forța de muncă, îngrășăminte, pesticide și utilaje. De exemplu, creșterea economică în țările producătoare de cafea duce la creșterea salariilor. La rândul său, acest lucru se traduce prin costuri mai mari pentru cultivarea sau recoltarea manuală. În multe cazuri, terenul și dimensiunea fermei îngreunează înlocuirea forței de muncă prin capital și utilizarea utilajelor. Dacă productivitatea muncii nu crește, de exemplu prin adoptarea tehnologiei, salariile mai mari vor crește inevitabil costul de producție. Figura 4 prezintă o tendință constantă ascendentă a costurilor de producție în Brazilia, Columbia, Costa Rica și El Salvador. Din 2006, costurile per hectar în Brazilia s-au dublat și au crescut cu două treimi în Columbia și Costa Rica.

Veniturile

Veniturile fermierilor individuali depind de cantitatea vândută și prețul de vânzare primit. Atât producția, cât și prețul de vânzare variază semnificativ între anotimpuri. Profitul per hectar într-un sezon dat depinde de consumul de intrare (de exemplu, îngrășăminte, pesticide, irigare) și de factorii aleatori, cum ar fi condițiile meteorologice și incidența dăunătorilor și a bolilor plantelor. Fermierii nu influențează prețurile. Prețul pe care îl primesc cultivatorii derivă din prețul de referință al pieței mondiale cu o ajustare a calității cafelei produse. Prețul internațional pentru cafea și prețurile de producție sunt co-integrate, adică aceste prețuri urmează aceleași mișcări pe termen lung. Ponderea prețului pieței mondiale transferat agricultorilor poate varia semnificativ în funcție de țările producătoare individuale, de eficiența lanțului de aprovizionare, precum și de politicile guvernamentale (de exemplu, impozitarea la export și cotizațiile). Piețele majorității țărilor producătoare de cafea sunt liberalizate, deoarece politicile puse în aplicare anterior, precum prețurile minime, au fost desființate. Prin urmare, semnalele de preț de pe piața mondială sunt transferate destul de rapid la prețul fermei. Declinul actual al pieței are un impact sever asupra prețurilor plătite cultivatorilor. Membrii exportatori ai ICO au raportat că în 2018 prețul mediu plătit cultivatorilor de cafea a scăzut cu 14% în medie, cu o variație semnificativă înregistrată între țări.

Profitul de pe urma cafelei

Fermierii scot profit atunci când veniturile din vânzarea cafelei sunt cel puțin egale cu costul de producție. Pe termen scurt, acoperirea costurilor de numerar este suficientă pentru a rămâne operaționali până la amortizarea activelor productive. Pentru a fi viabili pe termen lung, din punct de vedere economic, fermierii trebuie să poată acoperi întregul cost al producției. Acestea includ atât cheltuieli de numerar pentru contribuții sezoniere, cât și costuri economice, cum ar fi munca neplătită a familiei. În mod crucial, fluxul de venituri din vânzarea cafelei ar trebui să le permită cultivatorilor să reinvestească (de exemplu în replantare, înlocuirea utilajelor și a altor active). Impactul prețurilor scăzute curente variază între țări și între sistemele de producție existente. Situațiile cu productivitate scăzută și costuri ridicate sunt cel mai grav afectate. Marjele brute au fost calculate ca diferență între prețul unitar al cafelei verzi primite de fermier și costul unitar al fermierului. În Columbia, 53% dintre fermierii de cafea înregistrau pierderi cu marje brute negative. Cultivatorii din Honduras și Costa Rica au performanțe ușor mai bune, dar peste 25% nu își pot acoperi costurile de producție. Această analiză se bazează pe prețurile cafelei din sezonul 2015/16, care au fost semnificativ mai mari decât în prezent. În mod similar, mai mult de o treime dintre producătorii de cafea din Rwanda s-au confruntat în 2015 cu marje brute foarte mici sau chiar cu pierderi nete. Acest lucru sugerează cu tărie că situația economică a fermierilor s-a agravat în trecutul apropiat. Strategiile de îmbunătățire a profitului producției de cafea includ creșterea productivității și a eficienței. Având în vedere surplusul pe piața mondială a cafelei, programele din industrie și politicile publice care vizează creșterea productivității au condus la exacerbarea presiunii asupra prețurilor. Dacă producția suplimentară produsă nu este asociată cu o creștere similară a cererii, impactul unor astfel de programe în creșterea veniturilor gospodărești ale fermierilor de cafea ar putea fi limitat.

Afla mai multe despre “Catalogul Naţional Online al Firmelor de Vending din România”.